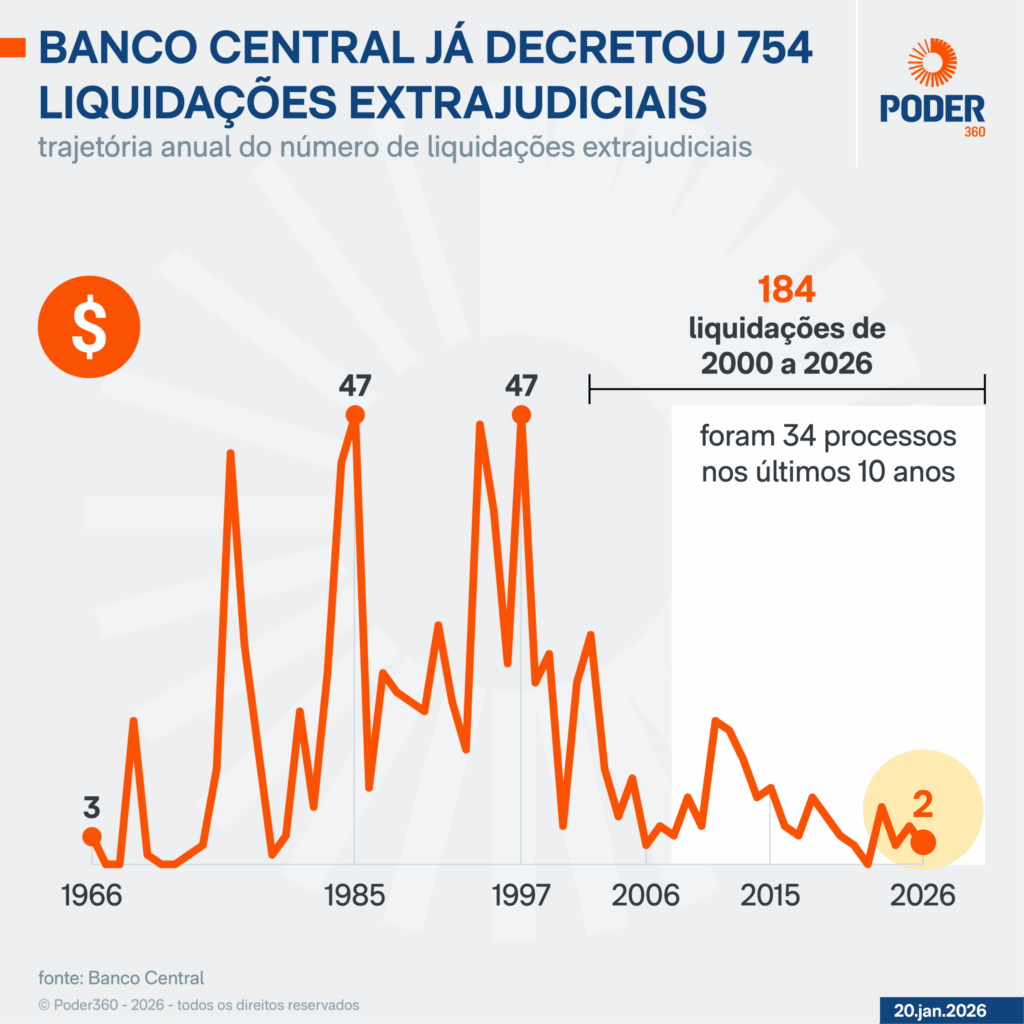

O BC (Banco Central) fez 997 intervenções com regimes especiais desde 1966 em instituições financeiras, 754 dessas foram liquidações extrajudiciais. Desse total, 307, ou 40,7%, resultaram em falência das instituições financeiras. Os dados foram obtidos pelo Poder360 via LAI (Lei de Acesso à Informação).

Em 18 de novembro de 2025, o BC decretou a liquidação extrajudicial do Banco Master e de instituições ligadas a ele. O ressarcimento, estimado em R$ 41 bilhões, será o maior da história, quase 7 vezes o montante já pago pelo FGC (Fundo Garantidor de Créditos), de R$ 6,2 bilhões, somando todas as liquidações já realizadas desde sua criação. O fundo foi criado em 1995.

Leia os regimes dos 997 casos mapeados:

- liquidação extrajudicial – 754;

- intervenção – 178;

- Administração Especial Temporária – 65.

Dados do Banco Central mostram que 570 das 754 liquidações extrajudiciais aplicadas pelo Banco Central foram realizadas de 1966 a 1999, ou 76% do total. As 184 restantes foram realizadas de 2000 a 2026.

O Brasil adotou regras mais rígidas de sustentabilidade bancária e de instituições financeiras no século 21, como as normas de Basileia 2 e 3. As empresas do setor financeiro passaram a cumprir exigências de um nível mínimo de capital próprio proporcional ao risco que correm. A criação do FGC em 1995 também contribuiu para socorrer instituições, ampliando a incorporação a outras sem a necessidade de fechar as portas.

Os motivos mais frequentes para a decretação dos regimes especiais são insuficiência patrimonial, problemas de liquidez, fraudes contábeis, descumprimento de normas prudenciais e incapacidade de honrar compromissos com credores.

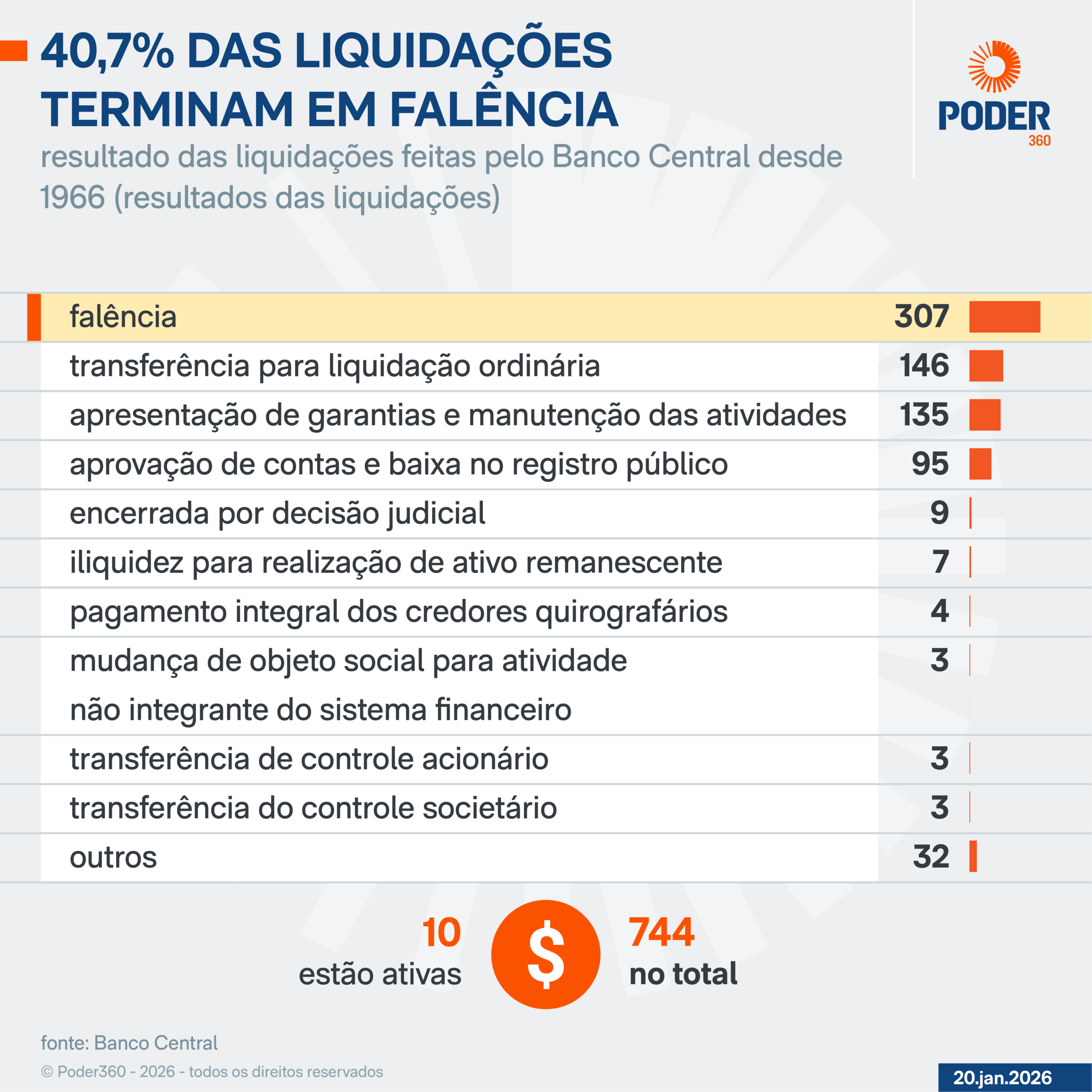

RESULTADO DA LIQUIDAÇÃO

Há 10 processos de liquidação extrajudicial ativos, sendo alguns deles de subsidiárias do Banco Master. O Banco Central mostra que 40,7% do total termina em falência da companhia.

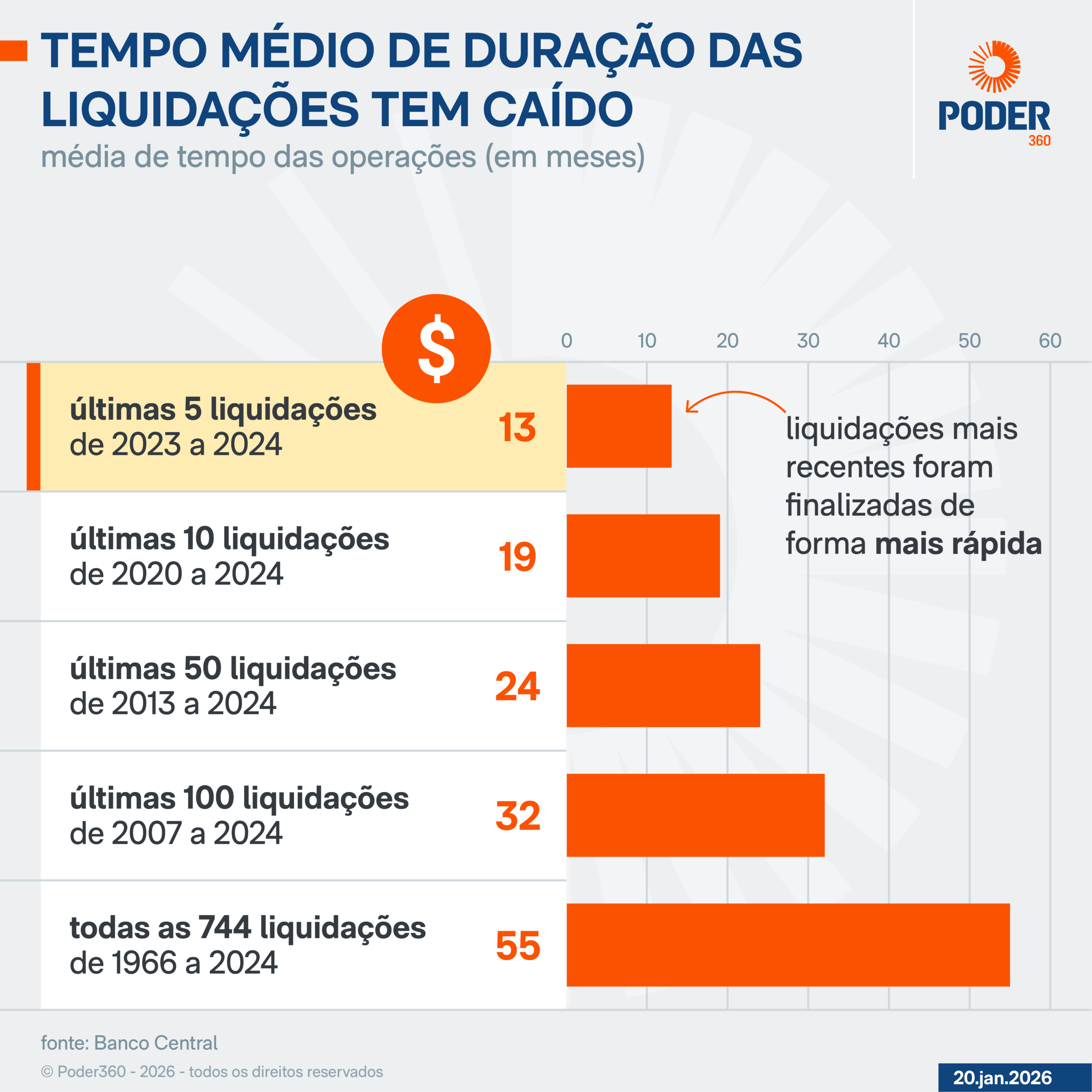

Em média, o BC leva 4,6 anos (55 meses) para encerrar uma liquidação, independentemente do resultado do processo de intervenção. O prazo considera todas as 744 liquidações realizadas de 1996 a 2024.

O tempo médio tem reduzido nos últimos anos. As 5 liquidações mais recentes foram finalizadas em 13 meses, em média. As últimas 100 horas duraram 32 meses, em média.

FUNDO GARANTIDOR DE CRÉTIDO

Criado em 1995, o FGC desembolsou, desde 1996, R$ 6,2 bilhões líquidos, após considerar recuperações e créditos perdidos, em valores históricos (nominais), conforme os relatórios atualizados até 31 de outubro de 2025.

Os maiores pagamentos ocorreram em:

- Banco Bamerindus – R$ 3,7 bilhões;

- Banco Cruzeiro do Sul – R$ 1,96 bilhão;

- Banco BVA– R$ 1,22 bilhão;

- Banco Rural – R$ 924 milhões;

- BRK CFI – R$ 1,75 bilhão.

Os 5 casos respondem por mais de 70% de todo o valor indenizado desde a criação do fundo. O Banco Master, sozinho, vai extrapolar todos os parâmetros. Pagará R$ 41 bilhões.

CLIENTES RESSARCIDOS

No período, foram 4.256.539 clientes pagos, sendo:

- 4.255.667 pela garantia ordinária;

- 872 pela garantia especial (DPGE) .

O caso mais emblemático foi o Bamerindus, com 3,9 milhões de clientes indenizados, o que corresponde sozinho a cerca de 92% de todos os ressarcimentos realizados até hoje.

Em anos recentes, destacam-se:

- Dacasa CFI (2020) – 22.130 clientes;

- BRK CFI (2023) – 40.893 clientes;

- Portocred CFI (2023) – 12.058 clientes, ainda em fase final de pagamento.

O intervalo entre a decretação do regime especial e o início dos pagamentos variou de 0 a 3 anos e 8 meses, mas, na maior parte dos casos, ficou entre 15 e 60 dias.

Desde 2011, o FGC passou a realizar os pagamentos diretamente aos credores, o que reduziu o prazo médio. Exemplos recentes:

- Banco Neon – 14 dias;

- Domus Cia Hipotecária – 15 dias;

- Portocred – 27 dias;

- BRK – 33 dias.

Casos excepcionais de demora ocorreram por disputas judiciais ou entraves extrajudiciais, como no BFI, cujo pagamento começou só após 3 anos e 8 meses.

BANCO MASTER

A liquidação do Banco Master e de suas subsidiárias ocorre em um cenário diferente dos grandes colapsos dos anos 1990 e 2000, quando o sistema financeiro ainda consolidava seus mecanismos de supervisão e resolução bancária.

Hoje, o arcabouço regulatório inclui:

- capital mínimo mais elevado;

- regras prudenciais mais rigorosas;

- atuação mais célere do FGC;

- maior transparência para depositantes.

Atualmente, há 10 casos ativos de liquidação extrajudicial, a maioria relacionada direta ou indiretamente ao grupo Master.

ENTENDA

A base Regesp (Regimes Especiais) do Banco Central, que aponta 997 intervenções administrativas, reúne todas as instituições que, em algum momento, sofreram qualquer tipo de regime especial desde a criação do sistema:

- bancos;

- financeiras;

- corretoras;

- distribuidoras;

- cooperativas de crédito;

- consórcios;

- sociedades de crédito;

- instituições não bancárias.

E inclui todos os tipos de regimes, como:

- intervenção;

- liquidação extrajudicial;

- administração especial temporária;

- regimes transitórios;

- saneamento;

- fiscalização especial;

- outras formas administrativas previstas na regulação.

CHOQUE DE ESCALA

Segundo Roberto Panucci, advogado especialista em direito bancário e sócio do Panucci, Severo e Nebias Advogados, o caso Master é um choque de escala para o desenho do Fundo Garantidor de Créditos. Ele defendeu que o caso deixa de ser um episódio isolado e passa a ser um alerta estrutural.

Em agosto de 2025, quando o impasse do Master já estava em andamento, o CMN (Conselho Monetário Nacional) editou a Resolução nº 5.238/2025, aprimorando as regras aplicáveis às instituições associadas ao FGC.

As mudanças –aumento da contribuição adicional para instituições consideradas mais arriscadas, antecipação dos gatilhos para sua incidência e exigência de maior alocação de recursos em títulos públicos federais– buscam mitigar incentivos à tomada excessiva de risco e preservar a função da garantia.

“As medidas representam um avanço regulatório. A reforma do FGC é, na prática, uma admissão de que a garantia ampla cria risco moral”, disse Panucci.

Para ele, o CMN apertou os mecanismos de disciplina do FGC em 2025:

- endureceu a contribuição adicional para instituições excessivamente dependentes de captação garantida;

- reduziu os gatilhos que acionam essa penalidade e passou a exigir maior alocação em títulos públicos para bancos mais alavancados.

“A mensagem regulatória foi clara: desincentivar crescimento baseado em funding barato sustentado pela garantia. O ponto é que essas medidas atuam sobre o custo marginal do risco, mas não alteram o elemento central do problema: o alcance da garantia permanece o mesmo”, disse Panucci.

O especialista avalia que a distorção persiste, porque as captações com remunerações muito acima do CDI continuam sendo tratadas como se fossem risco zero, porque a proteção segue intacta.

“Sem limites objetivos para captação garantida em relação ao capital e gatilhos automáticos mais precoces, o FGC continuará operando como amortecedor de modelos de negócio que só se sustentam porque o risco é redistribuído para o sistema como um todo”, defendeu o advogado.