O presidente Luiz Inácio Lula da Silva (PT) sancionou nesta 3ª feira (13.jan.2026) o PLP (Projeto de Lei Complementar) 108 de 2024 que conclui a regulamentação da reforma tributária. A cerimônia foi realizada na Serpro (Regional do Serviço Federal de Processamento de Dados), em Brasília, e marcou o lançamento oficial da plataforma digital que vai consolidar a arrecadação dos novos tributos.

A sanção presidencial encerra a etapa legislativa da reforma e abre caminho para o início dos testes práticos do novo modelo tributário brasileiro. A reforma unifica diversos impostos em 2 principais: CBS (Contribuição sobre Bens e Serviços, federal) e IBS (estadual e municipal), formando o IVA (Imposto sobre Valor Agregado).

A plataforma digital é desenvolvida pela Receita Federal em parceria com o Serpro. Trata-se do portal da Reforma Tributária, acessado por meio do Gov.br e com funcionalidades como calculadora de tributos, apuração assistida e monitoramento em tempo real de valores a pagar e créditos a receber pelas empresas.

Comitê terá composição paritária

O PLP cria o Comitê Gestor do IBS (Imposto sobre Bens e Serviços), responsável pela administração do tributo que substituirá ICMS e ISS. O órgão terá autonomia técnica, administrativa e financeira, com sede em Brasília, e deverá coordenar cerca de R$ 1 trilhão por ano quando o sistema estiver em pleno funcionamento.

O Conselho Superior do Comitê Gestor será formado por 54 integrantes, com composição paritária: 27 representantes dos Estados e do Distrito Federal e 27 dos municípios. A representação municipal ficou dividida entre a CNM (Confederação Nacional de Municípios), com 14 cadeiras, e a FNP (Frente Nacional de Prefeitos), com 13 vagas.

O desenho paritário busca preservar o pacto federativo e garantir equilíbrio nas decisões. Estados e municípios terão peso igual nas deliberações estratégicas. Os mandatos serão de 4 anos, com reuniões trimestrais e decisões tomadas por maioria absoluta.

A diretoria executiva terá 9 áreas, entre elas Fiscalização, Tributação e Tesouraria. O texto prevê alternância na presidência entre representantes estaduais e municipais e estabelece participação mínima de 30% de mulheres na diretoria.

Quando muda para valer

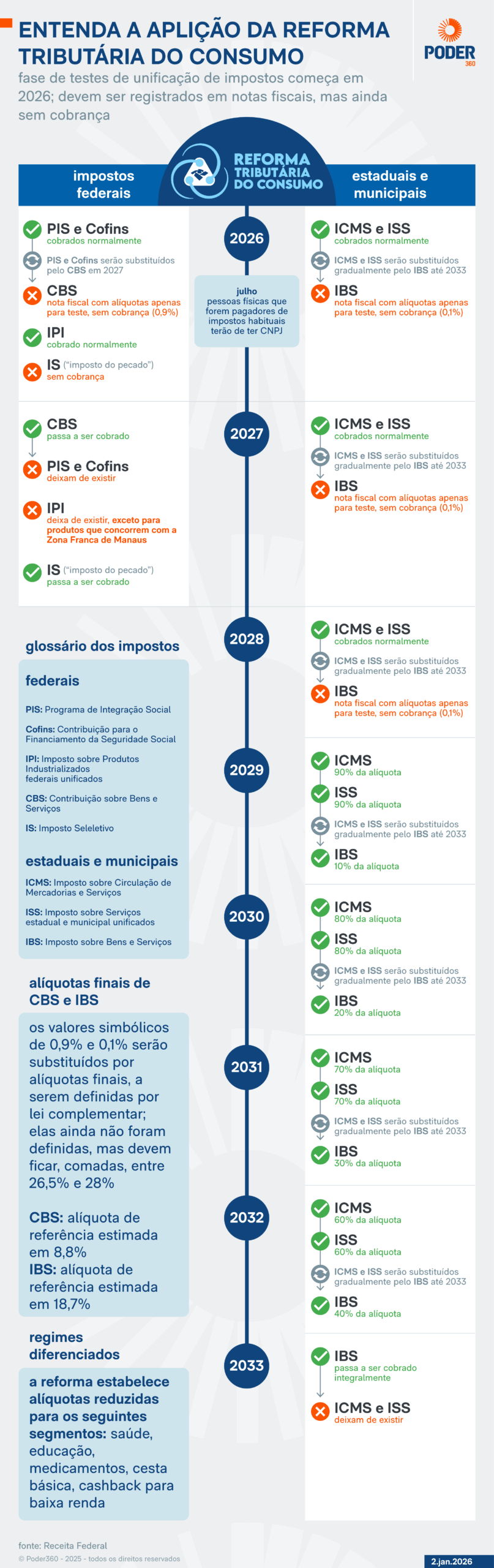

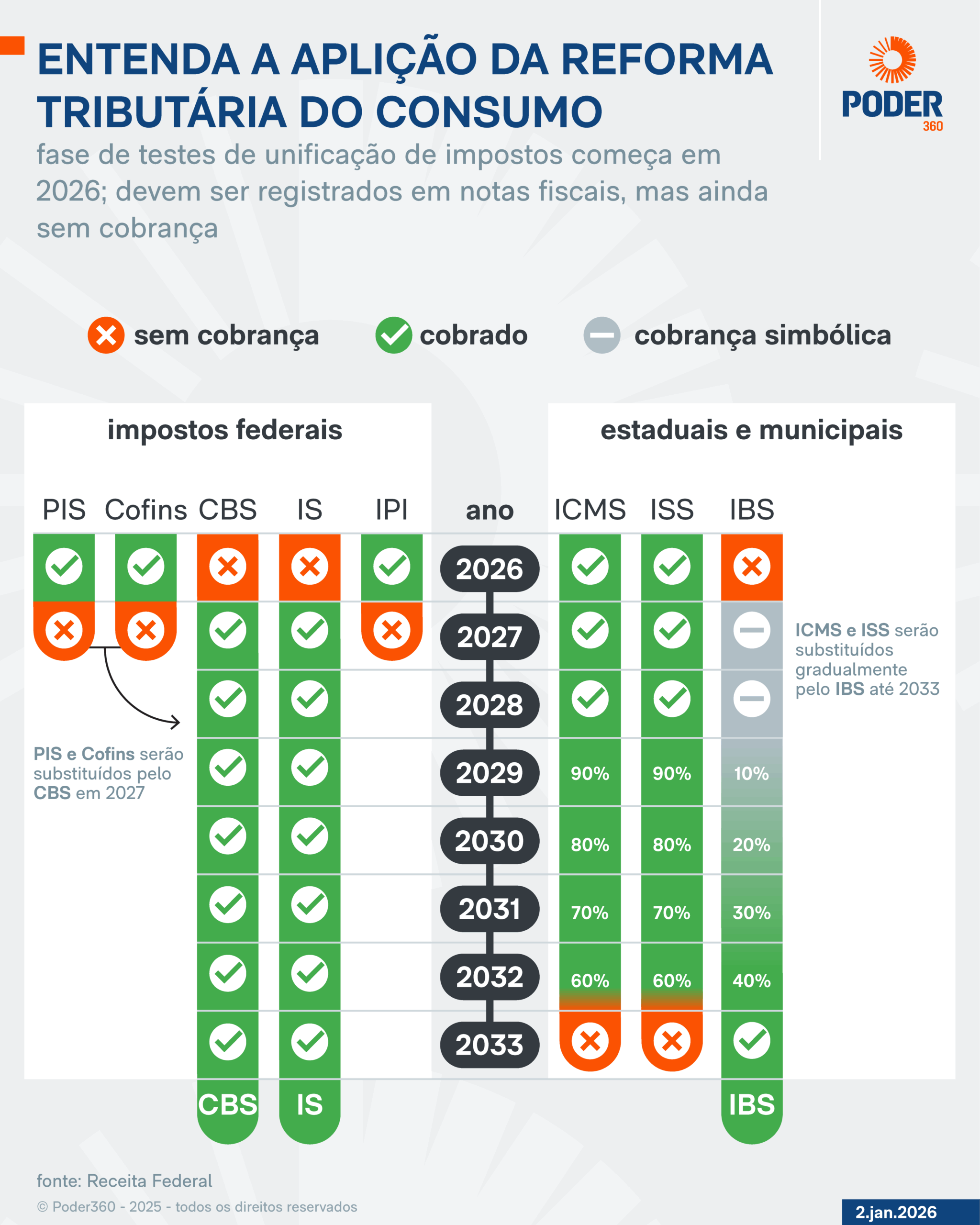

A transição será lenta para não causar choques na economia. Confira as datas principais:

- 2026 – fase de testes e adaptação dos sistemas (aparece na nota, mas não cobra);

- 2027 – começa a cobrança plena da CBS (federal), e os antigos PIS (Programa de Integração Social) e Cofins (Contribuição para o Financiamento da Seguridade Social) deixam de existir;

- De 2029 a 2032 – transição gradual dos impostos estaduais e municipais. O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e o ISS (Imposto sobre Serviços) vão diminuindo aos poucos, enquanto o novo IBS sobe proporcionalmente;

- 2033 – o sistema antigo é totalmente aposentado. O IPI (Imposto sobre Produtos Industrializados) será gradualmente extinto ao longo da transição.

Fundo de Compensação

Este ano também há abertura de prazo para o Fundo de Compensação de Benefícios Fiscais. Titulares de benefícios onerosos relativos ao ICMS) podem apresentar requerimentos a partir de 2026 para habilitar futuros direitos de compensação.

O processo deve ser feito pelo Portal de Serviços da Receita Federal no Sisen (Sistema de Gestão de Benefícios Fiscais).

Regras específicas para serviços financeiros e créditos

O texto estabelece regime específico para serviços financeiros, com alíquota inicial de 10,85% em 2027, chegando a 12,5% em 2033. Durante a transição, em que houver cobrança de ISS, haverá redução proporcional.

Créditos de ICMS acumulados até 31 de dezembro de 2032 poderão ser aproveitados para compensar débitos futuros no IBS ou devolvidos de forma parcelada. A medida visa proteger contribuintes que têm saldos credores no sistema atual.

A partir de julho de 2026, pessoas físicas consideradas pagadoras habituais de IBS e CBS precisarão se inscrever no CNPJ. O registro serve apenas para facilitar a apuração dos tributos, sem transformar a pessoa física em jurídica.

A reforma também estabelece regimes diferenciados, com alíquotas reduzidas para setores como saúde, educação, medicamentos e cesta básica, além de mecanismos de cashback para famílias de baixa renda.