As bebidas alcoólicas têm um lugar inquestionável na cultura, na economia e nos momentos de lazer e celebração, mas exigem responsabilidade para garantir a moderação e consciência no consumo. Por isso, defendemos que a discussão sobre esse tributo deve centrar na própria razão de existir. O Imposto Seletivo foi criado para endereçar externalidades negativas relacionadas à saúde e ao meio ambiente. Para, de fato, cumprir o propósito constitucional, tal tributo deve ser técnico, abrangente e eficaz.

Se o Imposto Seletivo visa a taxar o álcool, toda molécula da substância, contida em qualquer bebida, deve ser tributada –e da mesma maneira. Sem exceções, subsídios ou enquadramentos por categoria que enfraqueçam a capacidade de produzir os efeitos desejados pela sociedade e pela intenção legislativa.

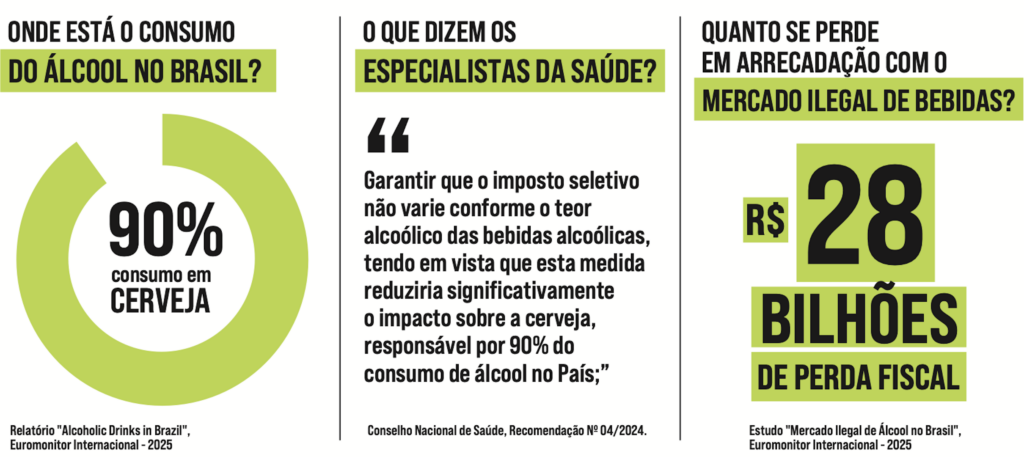

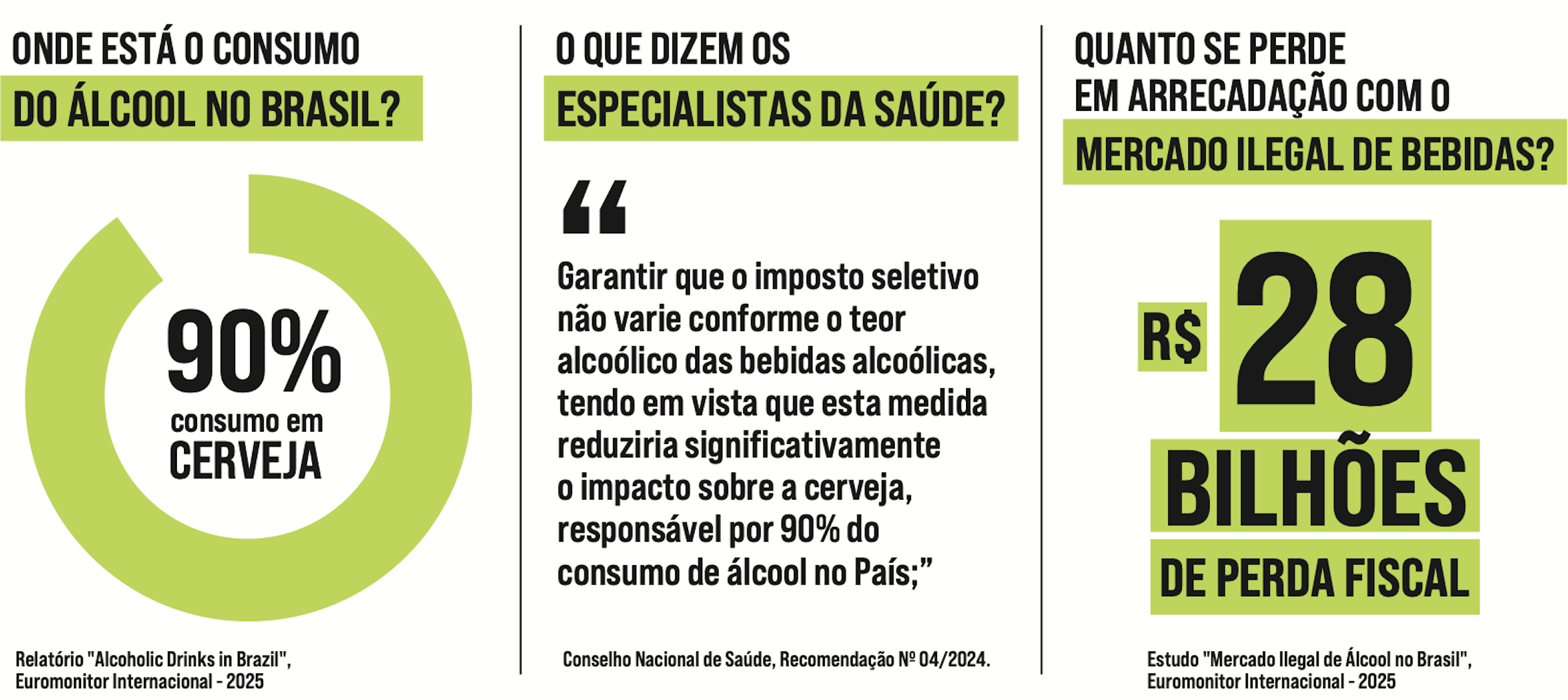

A ciência e a saúde pública não diferenciam categorias comerciais. Para a medicina e para o organismo humano, não existe bebida “forte” ou “fraca”. O que existe é a quantidade de álcool ingerida, seja em uma taça de vinho, em uma dose de destilado ou em uma lata de cerveja –que contêm, em média, a mesma quantidade de álcool puro.

O debate atual, no entanto, flerta com distinções artificiais que favorecem certas categorias, criando uma distorção perigosa: produtos com altíssimo volume de consumo buscam receber tratamento privilegiado. Um sistema tributário que abraçasse tal exceção falharia no propósito de saúde e alimentaria o mercado ilegal –que desvia arrecadação e empregos e coloca a vida dos brasileiros em risco.

Queremos um Imposto Seletivo que cumpra o propósito constitucional de proteção às pessoas e à sociedade.

Não é o tipo de bebida, é o álcool.

O momento exige coragem para enfrentar lobbies históricos e mitos populares.

O imposto híbrido, com valor único cobrado por litro de álcool puro e alíquota única sobre o preço, é o modelo que melhor atende ao objetivo do Imposto Seletivo, porque faz com que o produto mais consumido pague mais impostos, ajudando a reduzir o consumo excessivo. Ao mesmo tempo, esse formato garante tratamento justo entre produtos mais baratos e mais caros, sem criar distorções entre mercadorias e categorias.

O Brasil merece um sistema tributário moderno, sem privilégios injustificáveis, com rigor e régua única para toda molécula de álcool, reconhecendo que a política fiscal e o consumo responsável caminham juntos. Afinal, álcool é álcool.

ABBD defende um modelo de tributação com valor único cobrado por litro de álcool puro e alíquota única sobre o preço

Este conteúdo foi produzido e pago pela ABBD e pelo Ibrac. As informações e opiniões divulgadas são de total responsabilidade dos autores.

Powered by WPeMatico