A Receita Federal do Brasil afirmou que o processo de declaração do IR (Imposto de Renda) é totalmente digital e automatizado. Ao Poder360, o subsecretário de gestão corporativa do órgão, Juliano Neves, disse que todas as declarações são eletrônicas desde 2010 e que não há mais processamento manual por parte da administração tributária.

De acordo com Neves, pelo menos 70% das declarações são enviadas prontas, “basta as pessoas olharem e confirmarem”. De acordo com o Fisco, 61% dos pagadores de impostos que já declararam o Imposto de Renda usaram o modelo pré-preenchido –é critério da pessoa decidir se usará ou não.

Cerca 40 milhões de declarações são processadas eletronicamente –com a ausência total de humanos no fluxo.

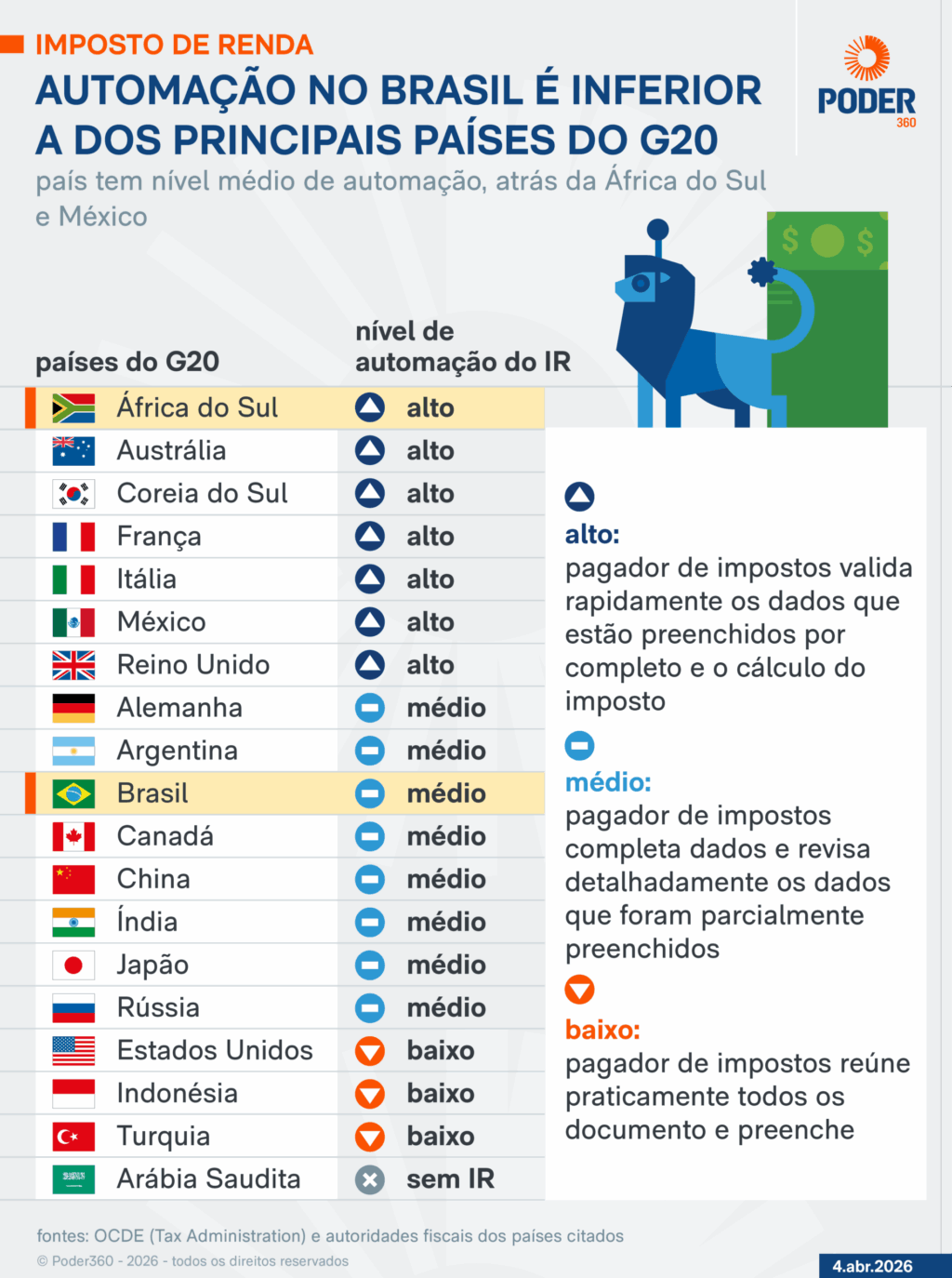

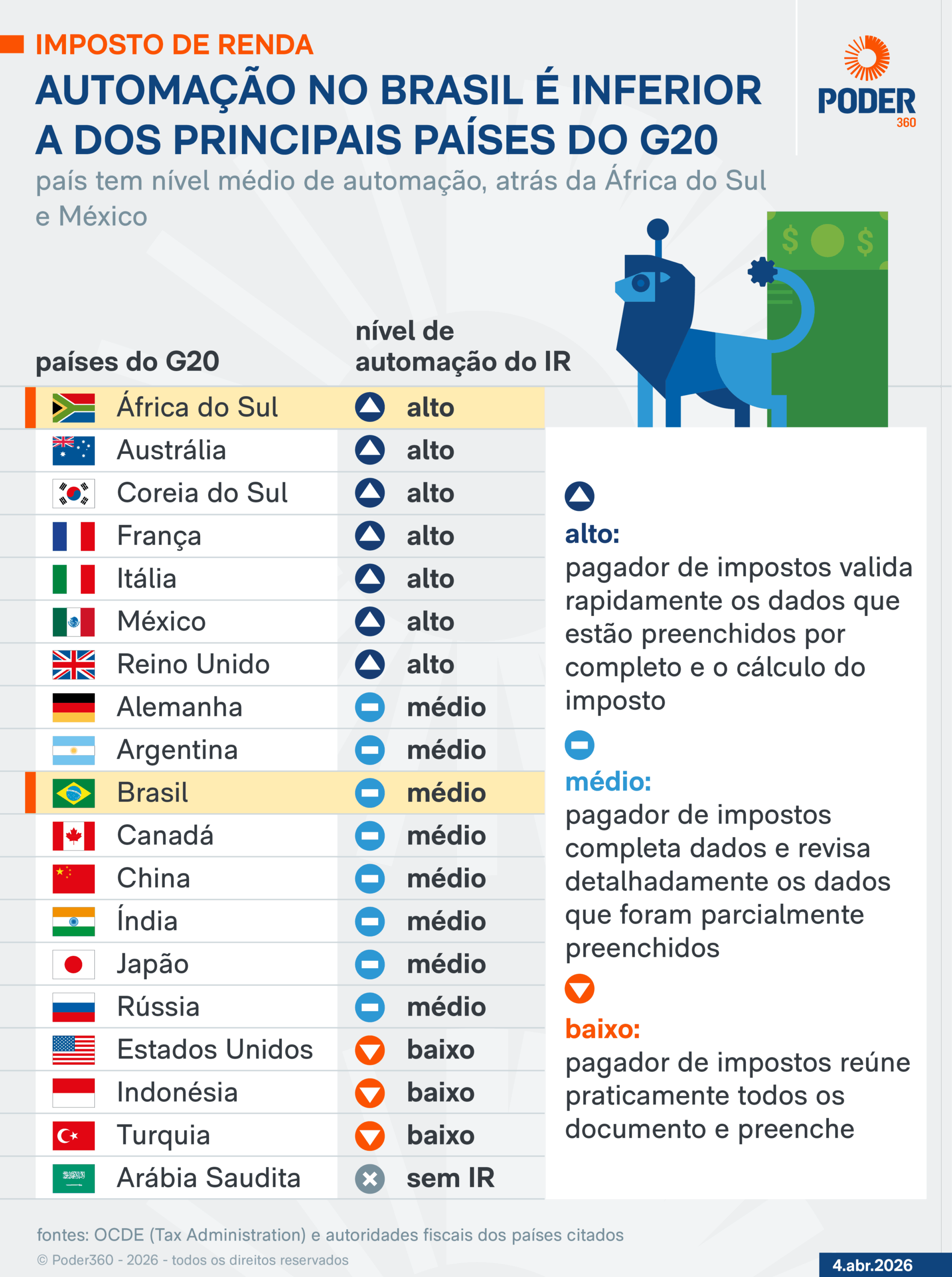

A Receita Federal discorda que o Brasil esteja atrasado na automação frente a outros países, pelos seguintes motivos:

- países com legislação do Imposto de Renda mais simples têm maior facilidade de prestar uma declaração pré-preenchida (caso do Chile)

- a legislação brasileira impõe a necessidade que o pagador de impostos valide a declaração;

- só em casos específicos é necessário algum tipo de preenchimento manual, por exemplo, ao cair na malha fina ou discordar com algo da declaração pré-preenchida, por isso, “a automação depende” do pagador de impostos

A reportagem do Poder360 em questão usa dados disponíveis em relatório da OCDE (Organização para a Cooperação e Desenvolvimento Econômico) para agrupar e classificar o nível de automação do IR como baixo, médio (posição em que o Brasil foi colocado) e alto.

Conforme o infográfico:

O objetivo foi traduzir a experiência do pagador de impostos ao declarar o IR ao evidenciar estágios distintos do que foi considerado automação na interface com o pagador de impostos.

Na reportagem, a automação –conceito que a Receita Federal considera ter sido usado da forma errada– é descrita pela OCDE, principalmente por meio do uso de declarações pré-preenchidas e da integração de dados de terceiros.

“Em declarações pré-preenchidas utilizam informações de terceiros para preencher as declarações dos contribuintes, em alguns casos, as declarações podem ser totalmente pré-preenchidas e não requerer nenhuma ação adicional dos contribuintes. Esses mecanismos reduzem a necessidade de intervenção do cidadão e representam o principal avanço recente na administração tributária”, segundo consta no relatório da OCDE. Leia a íntegra (PDF – 3 MB)

Com isso, o entendimento da reportagem foi o de que a automação seria um processo com esforço mínimo do pagador de impostos.

Já o conceito de digitalização é também baseado na OCDE. Para a organização, a digitalização é o uso de “tecnologias digitais que estão transformando a forma como as administrações tributárias operam e interagem com os contribuintes”, mas ainda mantendo o contribuinte como o principal agente que deve interagir com o sistema para cumprir as suas obrigações.

De acordo com o Fisco, a lista mistura conceitos de automação com volume de pré-preenchidas entregues

DECLARAÇÃO DO MINISTRO DA FAZENDA

Em reunião ministerial 3ª feira (31.mar.2026), o ministro da Fazenda, Dario Durigan, propôs um mudança estrutural no modelo de declaração do Imposto de Renda que substituiria o preenchimento manual por um em que o pagador de impostos validaria os dados em vez de inseri-los.

“O que tenho pedido para a Receita é que a gente construa o sistema para logo, que a gente não precise mais declarar Imposto de Renda”, disse Durigan.

Em relação a esta proposta, Neves reforçou a posição da Receita Federal de que essa automação já existe. Para o subsecretário, o ajuste seria mais legal do que tecnológico.

“O Ministro Dario é formado em direito, eu tenho certeza que o conceito de automação dele talvez seja diferente do meu, que sou formado em engenharia de computação. Talvez na visão dele seja mais fácil falar que a gente vai automatizar tudo, do que falar que vamos mudar um procedimento legal aqui e ali, porque isso é sempre mais complicado. É, me parece, então, que é mais um erro mesmo do conceito”.

Em nota publicada em 2 de abril, a Fazenda confirmou que há uma diretriz clara para “eliminar a necessidade de preencher a declaração anual do Imposto de Renda. O raciocínio é direto: se o sistema bancário e as obrigações das empresas já são inteiramente digitais, o Estado detém todas as informações necessárias para que o processo ocorra de forma automática”. Leia a íntegra (PDF – 164 KB)

ALTERAÇÕES NAS DECLARAÇÕES PRÉ-PREENCHIDAS

Sobre a possibilidade dos erros na declaração pré-preenchida atrapalharem a celeridade do processo, o subsecretário disse que há um novo modelo em vigência a partir desse ano.

“A gente vinha tinha uma declaração a DIRF (Declaração do Imposto sobre a Renda Retido na Fonte), que já funcionava há mais de 20 anos. E aí esse ano, justamente nesse ano 2026, nós terminamos com a e passamos a usar as informações do eSocial. Então é a 1ª vez que a gente pega as informações do eSocial (Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas) e coloca para a sociedade conferir. É natural por ser um processo novo que apareçam divergências”.

Entretanto, ele afirmou que a Receita Federal não considera isso como erro, “a gente não concorda que está tendo maior número de erros. Está tendo uma fricção normal”, declarou.

PRÓXIMOS PASSOS

Neves declarou que a declaração pré-preenchida não tem 100% dos dados ainda, mas essa é uma meta da Receita Federal. “O que eu posso dizer é que todo ano tem um acréscimo, todo ano aumenta um pouquinho. Esse ano a gente colocou a questão dos dependentes para facilitar o preenchimento”.

Além disso, ele disse que entre as declarações pré-preenchidas, o Brasil está entre os bons exemplos para a OCDE, que é “um case de sucesso no governo, quando eu fui no final de 2025, no FMI Annual Meetings, nenhum país consegue acreditar no que a gente está fazendo aqui”.

ÍNTEGRA DA NOTA DA RECEITA FEDERAL

“A Secretaria Especial da Receita Federal do Brasil, em relação à matéria publicada pelo portal Poder360 acerca do nível de automação da administração tributária nacional, vem a público prestar os seguintes esclarecimentos:

“1. Erro Metodológico e Interpretação Equivocada

A reportagem utiliza dados do relatório Tax Administration 2025, da OCDE — baseado na pesquisa International Survey on Revenue Administration (ISORA) do FMI —, de forma tecnicamente incorreta. O artigo converte erroneamente os cinco canais de recepção de declarações listados pelo ISORA em “níveis de automação” (alto, médio e baixo). Tal classificação não existe nas publicações originais da OCDE ou do FMI e não possui fundamento técnico. Os canais descritos pelo ISORA referem-se a modelos operacionais adaptados às realidades demográficas e legislativas de cada jurisdição, e não a um ranking de eficiência tecnológica.

“2. Incomparabilidade de Sistemas Tributários

É metodologicamente inadequado comparar sistemas de imposto de renda simplificados, com alta retenção na fonte e poucas deduções (como o modelo chileno), com sistemas complexos que permitem diversas classificações de renda e deduções detalhadas (como os modelos brasileiro e norte-americano). A Receita Federal reitera que a complexidade do sistema exige soluções de automação específicas, e o Brasil é referência global no processamento de volumes massivos de dados com elevada precisão.

“3. Inconsistências sobre Países Europeus

Diferentemente do que afirma a publicação, países como Alemanha e Reino Unido não possuem sistemas de envio automático superiores ao brasileiro. O próprio relatório ISORA indica níveis de pré-preenchimento nestes países que não superam o estágio atual da administração brasileira. A comparação apresentada pela reportagem carece, portanto, de lastro nos dados oficiais citados.

“4. Reconhecimento Internacional e Avanços Tecnológicos

A referida matéria omite avanços brasileiros, inclusive alguns que são expressamente reconhecidos no mesmo relatório da OCDE (páginas 28 e 47). Entre eles, destacam-se:

* Receita Saúde: Iniciativa de digitalização integral de recibos médicos para combate a fraudes, reconhecida internacionalmente.

* Combate ao crime: Atuação inovadora da Receita Federal no combate a esquemas complexos de fraudes estruturadas.

* REVAR: Sistema inovador para o pré-preenchimento de ganhos em operações de renda variável.

* e-BEF: Ferramenta avançada para identificação de beneficiários finais em estruturas complexas de fundos de investimento.

“5. Compromisso com a Evolução

O sistema brasileiro de Imposto de Renda da Pessoa Física (IRPF) é um dos mais eficientes e modernos do mundo. Para o exercício corrente, o país avança ainda mais com a implementação do “Cashback do IRPF”, inovação que permitirá a restituição automática a cerca de 4 milhões de cidadãos que nem sequer prestaram declaração, simplificando a relação entre o Estado e o contribuinte.

“A Receita Federal lamenta que a referida publicação tenha sido redigida sem a prévia consulta a este órgão e reafirma seu compromisso com a transparência e com a excelência tecnológica que posiciona o Brasil na vanguarda das administrações tributárias globais, reconhecendo o caminho ainda a ser trilhado, mas sem complexo de vira-lata.”

Powered by WPeMatico